新闻动态

-----------------------

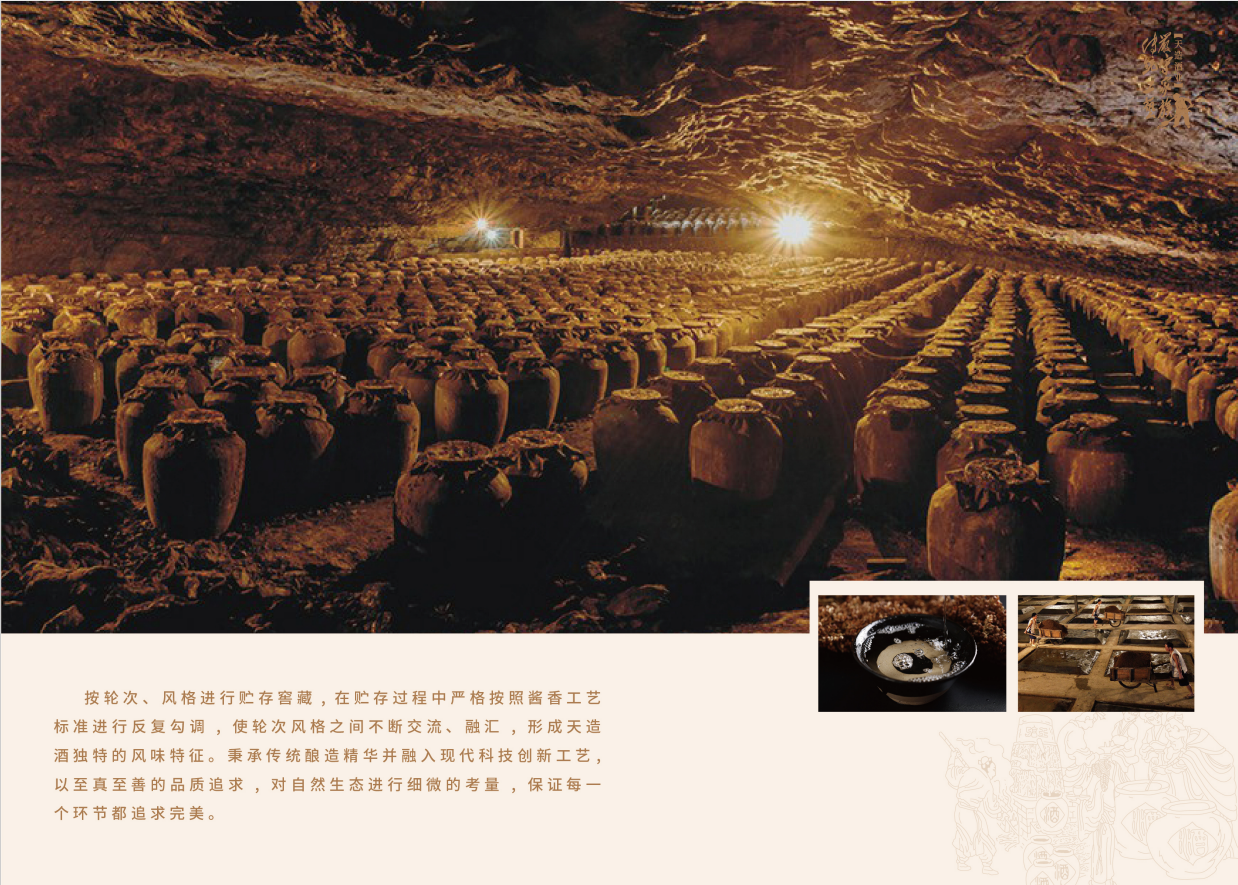

坚守传统工艺、产量服从质量、责任至上、诚信共赢

【概要描述】近年来的酱香型白酒热持续延烧,各路资本涌向贵州仁怀市跑马圈地,掀起了酱酒资本狂潮。曾经一统天下的浓香型白酒市场正在被蚕食,作为以浓香著称的“中国酒都”宜宾,感受到了威胁。

如何重塑浓香型白酒的优势,成为宜宾必须面对的课题。

酱酒蚕食浓香市场

中国白酒的香型有12种,其中浓香、酱香、清香和米香是4种基础香型,其他香型从这4种衍生出来。这些香型也具有地域特点,四川白酒以浓香为主,贵州白酒以酱香为主。分别形成了位于的宜宾五粮液和位于仁怀的茅台为代表的龙头企业。

宜宾六尺巷酒业公司总经理汪大洲向财经表示,白酒产业发展呈现从淡口味向浓口味转变的趋势。解放前主要是米香型,解放后头几十年则以清香型为主。上世纪80年代以来,浓香逐渐一统天下,占据白酒市场80%以上的份额,但是,最近10年酱香酒发展很快。

川财证券的数据显示,2020年,酱酒行业规模达1550亿元,10年复合年均增长率为15.95%,产能达到60万千升,销售利润为630亿元。剔除茅台后,酱酒行业2020年营收约600亿元,2010年~2020年复合年均增长率为9.76%,高于白酒行业。

不仅如此,酱酒行业盈利能力较强,2020年酱酒产量占白酒总产量仅8.1%,实现销售收入占白酒行业总销售收入的26.56%,贡献白酒全行业销售利润的39.74%,均价为37.80万元/千升,显著高于白酒行业平均值。

从产量占比来看,酱香酒仍然是小众酒,从2000年的0.4%上升到了8.1%左右,更为关键的是,以如此小的规模却占据了白酒行业整体利润的近4成。

其实,浓酱之争在其头部品牌五粮液和茅台的发展对比就有明显的体现。自上世纪80年代以来,五粮液迅速崛起成为“中国白酒大王”,当时的五粮液各项指标是数倍于茅台。但是2013年,茅台的营收超越五粮液,老大老二地位反转,形成了现在的格局。

这也反映在两个城市的数据上,2020年,仁怀所在的遵义市白酒产量占3.1%,创造了白酒行业42%的利润。而宜宾白酒产量占白酒产量的9%,营业收入占的25%左右,利润占的20%左右。

2020年,酱香酒的产量占比超过清香型,成为第二大白酒香型,而浓香酒的市场份额近十年来也在不断下降。在资本狂潮的推动下,浓酱市场之争将更为激烈。市场份额的变化就刺激了一直隐藏着的浓酱舆论战和区域竞争表面化。“浓香酒再不高调不行了。”宜宾市南溪今良造酒酿公司副总经理刘栋书表示。

长期以来,坊间流传一种“酱香酒更健康”的论调,部分酱酒企业有意无意地引导放大这种论调,甚至非正式地传播酱香酒具有多种功能的观点,并对浓香酒勾兑工艺进行污名化。一家浓香型白酒企业高管认为,各种香型和各家酒企扩大营销推广无可非议,但是通过贬低其他香型白酒来发展并不合适。

【概要描述】近年来的酱香型白酒热持续延烧,各路资本涌向贵州仁怀市跑马圈地,掀起了酱酒资本狂潮。曾经一统天下的浓香型白酒市场正在被蚕食,作为以浓香著称的“中国酒都”宜宾,感受到了威胁。

如何重塑浓香型白酒的优势,成为宜宾必须面对的课题。

酱酒蚕食浓香市场

中国白酒的香型有12种,其中浓香、酱香、清香和米香是4种基础香型,其他香型从这4种衍生出来。这些香型也具有地域特点,四川白酒以浓香为主,贵州白酒以酱香为主。分别形成了位于的宜宾五粮液和位于仁怀的茅台为代表的龙头企业。

宜宾六尺巷酒业公司总经理汪大洲向财经表示,白酒产业发展呈现从淡口味向浓口味转变的趋势。解放前主要是米香型,解放后头几十年则以清香型为主。上世纪80年代以来,浓香逐渐一统天下,占据白酒市场80%以上的份额,但是,最近10年酱香酒发展很快。

川财证券的数据显示,2020年,酱酒行业规模达1550亿元,10年复合年均增长率为15.95%,产能达到60万千升,销售利润为630亿元。剔除茅台后,酱酒行业2020年营收约600亿元,2010年~2020年复合年均增长率为9.76%,高于白酒行业。

不仅如此,酱酒行业盈利能力较强,2020年酱酒产量占白酒总产量仅8.1%,实现销售收入占白酒行业总销售收入的26.56%,贡献白酒全行业销售利润的39.74%,均价为37.80万元/千升,显著高于白酒行业平均值。

从产量占比来看,酱香酒仍然是小众酒,从2000年的0.4%上升到了8.1%左右,更为关键的是,以如此小的规模却占据了白酒行业整体利润的近4成。

其实,浓酱之争在其头部品牌五粮液和茅台的发展对比就有明显的体现。自上世纪80年代以来,五粮液迅速崛起成为“中国白酒大王”,当时的五粮液各项指标是数倍于茅台。但是2013年,茅台的营收超越五粮液,老大老二地位反转,形成了现在的格局。

这也反映在两个城市的数据上,2020年,仁怀所在的遵义市白酒产量占3.1%,创造了白酒行业42%的利润。而宜宾白酒产量占白酒产量的9%,营业收入占的25%左右,利润占的20%左右。

2020年,酱香酒的产量占比超过清香型,成为第二大白酒香型,而浓香酒的市场份额近十年来也在不断下降。在资本狂潮的推动下,浓酱市场之争将更为激烈。市场份额的变化就刺激了一直隐藏着的浓酱舆论战和区域竞争表面化。“浓香酒再不高调不行了。”宜宾市南溪今良造酒酿公司副总经理刘栋书表示。

长期以来,坊间流传一种“酱香酒更健康”的论调,部分酱酒企业有意无意地引导放大这种论调,甚至非正式地传播酱香酒具有多种功能的观点,并对浓香酒勾兑工艺进行污名化。一家浓香型白酒企业高管认为,各种香型和各家酒企扩大营销推广无可非议,但是通过贬低其他香型白酒来发展并不合适。

近年来的酱香型白酒热持续延烧,各路资本涌向贵州仁怀市跑马圈地,掀起了酱酒资本狂潮。曾经一统天下的浓香型白酒市场正在被蚕食,作为以浓香著称的“中国酒都”宜宾,感受到了威胁。

如何重塑浓香型白酒的优势,成为宜宾必须面对的课题。

酱酒蚕食浓香市场

中国白酒的香型有12种,其中浓香、酱香、清香和米香是4种基础香型,其他香型从这4种衍生出来。这些香型也具有地域特点,四川白酒以浓香为主,贵州白酒以酱香为主。分别形成了位于的宜宾五粮液和位于仁怀的茅台为代表的龙头企业。

宜宾六尺巷酒业公司总经理汪大洲向财经表示,白酒产业发展呈现从淡口味向浓口味转变的趋势。解放前主要是米香型,解放后头几十年则以清香型为主。上世纪80年代以来,浓香逐渐一统天下,占据白酒市场80%以上的份额,但是,最近10年酱香酒发展很快。

川财证券的数据显示,2020年,酱酒行业规模达1550亿元,10年复合年均增长率为15.95%,产能达到60万千升,销售利润为630亿元。剔除茅台后,酱酒行业2020年营收约600亿元,2010年~2020年复合年均增长率为9.76%,高于白酒行业。

不仅如此,酱酒行业盈利能力较强,2020年酱酒产量占白酒总产量仅8.1%,实现销售收入占白酒行业总销售收入的26.56%,贡献白酒全行业销售利润的39.74%,均价为37.80万元/千升,显著高于白酒行业平均值。

从产量占比来看,酱香酒仍然是小众酒,从2000年的0.4%上升到了8.1%左右,更为关键的是,以如此小的规模却占据了白酒行业整体利润的近4成。

其实,浓酱之争在其头部品牌五粮液和茅台的发展对比就有明显的体现。自上世纪80年代以来,五粮液迅速崛起成为“中国白酒大王”,当时的五粮液各项指标是数倍于茅台。但是2013年,茅台的营收超越五粮液,老大老二地位反转,形成了现在的格局。

这也反映在两个城市的数据上,2020年,仁怀所在的遵义市白酒产量占3.1%,创造了白酒行业42%的利润。而宜宾白酒产量占白酒产量的9%,营业收入占的25%左右,利润占的20%左右。

2020年,酱香酒的产量占比超过清香型,成为第二大白酒香型,而浓香酒的市场份额近十年来也在不断下降。在资本狂潮的推动下,浓酱市场之争将更为激烈。市场份额的变化就刺激了一直隐藏着的浓酱舆论战和区域竞争表面化。“浓香酒再不高调不行了。”宜宾市南溪今良造酒酿公司副总经理刘栋书表示。

长期以来,坊间流传一种“酱香酒更健康”的论调,部分酱酒企业有意无意地引导放大这种论调,甚至非正式地传播酱香酒具有多种功能的观点,并对浓香酒勾兑工艺进行污名化。一家浓香型白酒企业高管认为,各种香型和各家酒企扩大营销推广无可非议,但是通过贬低其他香型白酒来发展并不合适。

扫二维码用手机看